離開父母後,你的保險還符合需求嗎?

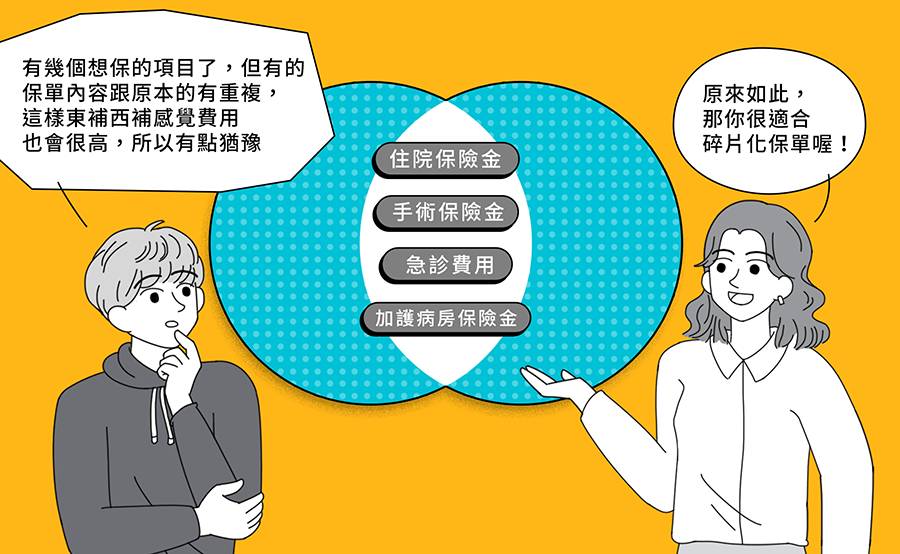

當我們離開父母開始獨立生活後,是否曾想過自己的保險需求是否仍然適合?許多年輕人出了社會才真正留意保險問題,也是在此時才逐漸意識到目前的保單內容可能與自身需求不完全符合。父母長輩通常會依據他們的理解與生活經驗為子女規劃保險,不過隨著我們年齡增長和生活狀況的改變,會發現自己的保障需求可能不在原有保險範圍內。

因此,深入研究目前的保單,了解現有的保障範圍,並識別出其中的缺口加以補強,是年輕人步入獨立生活後必須要做的重要一步。而為了更能靈活應對個人變化需求,碎片化保險保單便因應而生,其能夠根據自身的具體情況,選擇需要的保障內容喔!

如何適當補強保險?利用碎片化保險靈活填補缺口吧!

在檢視目前的保險保單後,如果發現現有保障範圍並不完全符合需求該怎麼辦呢?此時可以選擇合適的保險項目進行補強,彌補現有保單的不足之處;此外,在選擇補強保險時,也要避免重複投保同樣品項,以確保所購買的每一份保險都發揮應有的作用,不會因為重複投保導致多餘的保費開銷。

而隨著碎片化保險商品的出現,提供了另一個填補保險缺口的理想選擇,能在面對突如其來的醫療費用時提供更強大的經濟保障,也能更精準補足需求,避免不必要的保費支出。碎片化保險提供保戶更多彈性和自主性,讓各位在面對未來的不確定性時,能擁有更全面且適合的保險後盾。

碎片化保單優勢:應對個人化需求的保險選擇

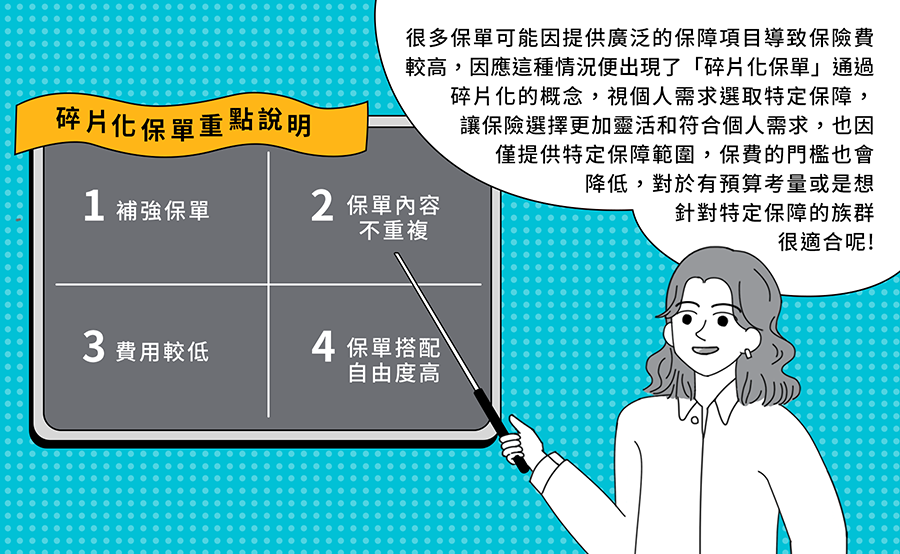

傳統的保險商品往往包含多項保障內容,即使其中有些保障並不特別需要,也必須支付相應的保費,而若是為了補強部分保障內容又投保其他保險,也會增加保費支出,實際上並不符成本效益,這也是為何「碎片化保單」概念會受到市場青睞的原因。

碎片化保單是一種針對特定保障元件設計的保險產品,可根據保戶實際需求自由選擇與組合保障內容,這樣可以避免支付額外的保費,使得保單更適合需要特定保障或有預算考量的族群,能夠更有彈性地應對個人風險。具體而言,碎片化保險的優點包含:

- 補強現有保單:可以作為現有保單的補充,專門針對目前保障不足的部分進行強化,讓保險防護更完善。

- 保單內容不重複:投保人可以選擇尚欠缺的保障項目,避免因重複投保而浪費保費。

- 費用較低:由於只購買所需的保障項目,所以整體保費相對較低,適合有預算考量的小資族群或社會新鮮人。

- 保單搭配自由度高:可根據個人需求,自由搭配不同的保障項目,確保保單內容更符合個人實際情況。

碎片化保單除了具備靈活性和經濟效益外,還能隨著個人需求的變化進行調整,可充分應對人生不同階段的風險。例如,年輕時可以優先選擇意外保障,而隨著年齡增長,再著重疾病醫療或住院保障等策略,讓各位在不同階段都能擁有最適合的保障,而不必擔心保險重複或不足,進行持續有效的風險管理。

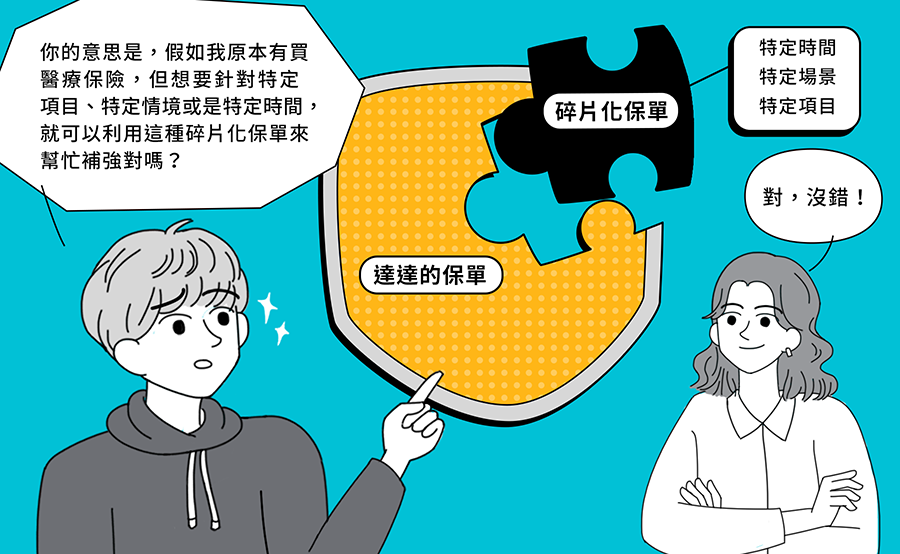

當年爆發全球性的Covid-19疫情時,許多保險公司針對此特定情境推出所謂「疫苗險」與「隔離理賠補助」等商品,來加強原有醫療險的不足,就是碎片化的核心概念,其在特定情境、時間下對於特定需求加強保障,讓我們在特定情境下得到充分的保護,在面對不同情境時都能有效應對潛在的風險,確保每一分保費都得到最充分的利用。